受益者負担の適正化

- [初版公開日:]

- [更新日:]

- ID:19289

行政サービスを提供するには、施設の維持管理費や人件費などの経費がかかります。これらの経費は、行政サービスを利用する人が負担する使用料や手数料と、市民の税金で賄っています。行政サービスを利用していない人も経費の一部を負担していることから、行政サービスを利用する受益者が応分の対価を負担することで、行政サービスを利用する人と利用しない人との負担の公平性を確保する必要があります。この公平性を確保するのが受益者負担の適正化です。

受益者負担の検討に係る基本的な考え方

1 受益者負担の原則

公の施設等の貸出しや証明書の発行などの行政サービスの提供には、施設の維持管理経費やサービスの提供に従事する人員の人件費などの経費が必要となります。これらの経費は、行政サービスを受ける人が負担する使用料や手数料のほか、市民の税金で賄われます。適切な使用料等が設定されていない場合、行政サービスを受ける人と受けない人の間で、公平性が損なわれるおそれがあるため、行政サービスを受ける人(以下「受益者」という。)に相応の対価となる使用料等を負担してもらう「受益者負担の原則」に基づき、使用料等を設定することで、負担の公平性を確保します。

2 算定方法の明確化・標準化

受益者から使用料等を徴収するためには、公正・公平性を確保する観点からも、料金の算定方法等を明確にしておくことが必要です。また、激変緩和のための上限改定率を設定するほか、施設間、近隣自治体間で不均衡が生じないよう、近隣自治体等との比較などのルールを定めます。

3 受益者負担割合の設定

行政サービスには、多くの人が利用するものや一定の人が頻繁に利用するものなど、さまざまな種類が存在しており、受益者に維持管理経費等の一部または全部の負担を求めるに当たり、全て同一の割合では、かえって不均衡を生じさせる可能性があります。このため、行政サービスの内容や特性に応じ、受益者が負担する割合(受益者負担割合)とその他市民が負担する割合(税金で賄われる割合)を設定し、使用料等を算定します。

4 効率的かつ効果的な行政サービス提供の原則

市は、行政サービスの提供に当たって、税金の投入額や受益者の負担を最小とするため、行政サービスの提供に見合った人員配置や効率的な事務、業務委託や指定管理者制度の導入など、維持管理経費や人件費などの節減に努めなければなりません。同時に、収入の増加に向け、利用者数や利用率の向上に取り組まなければなりません。

5 定期的な見直しの実施

維持管理経費や人件費などは、経済情勢等により変化するものであるため、原則として、これまでと同様に3年ごとに使用料等を見直すこととします。ただし、提供する行政サービスの内容に変化が生じた場合などは、適宜見直しを行うこととします。

6 行政サービスの提供の必要性や均衡保持に向けた検討

行政サービスのうち、「民間で代替が可能である」「需要が低い」などの理由に該当するものについては、効率的かつ効果的な行政サービスの提供に向けて、その在り方を検討すべきです。また、同様の行政サービスを提供している施設間では、使用料等の均衡を図る必要があります。これらのことから、行政サービスの利用実態や異なる施設で提供される同様の行政サービスの均衡などについては、総合的に検証する機会を設けていきます。

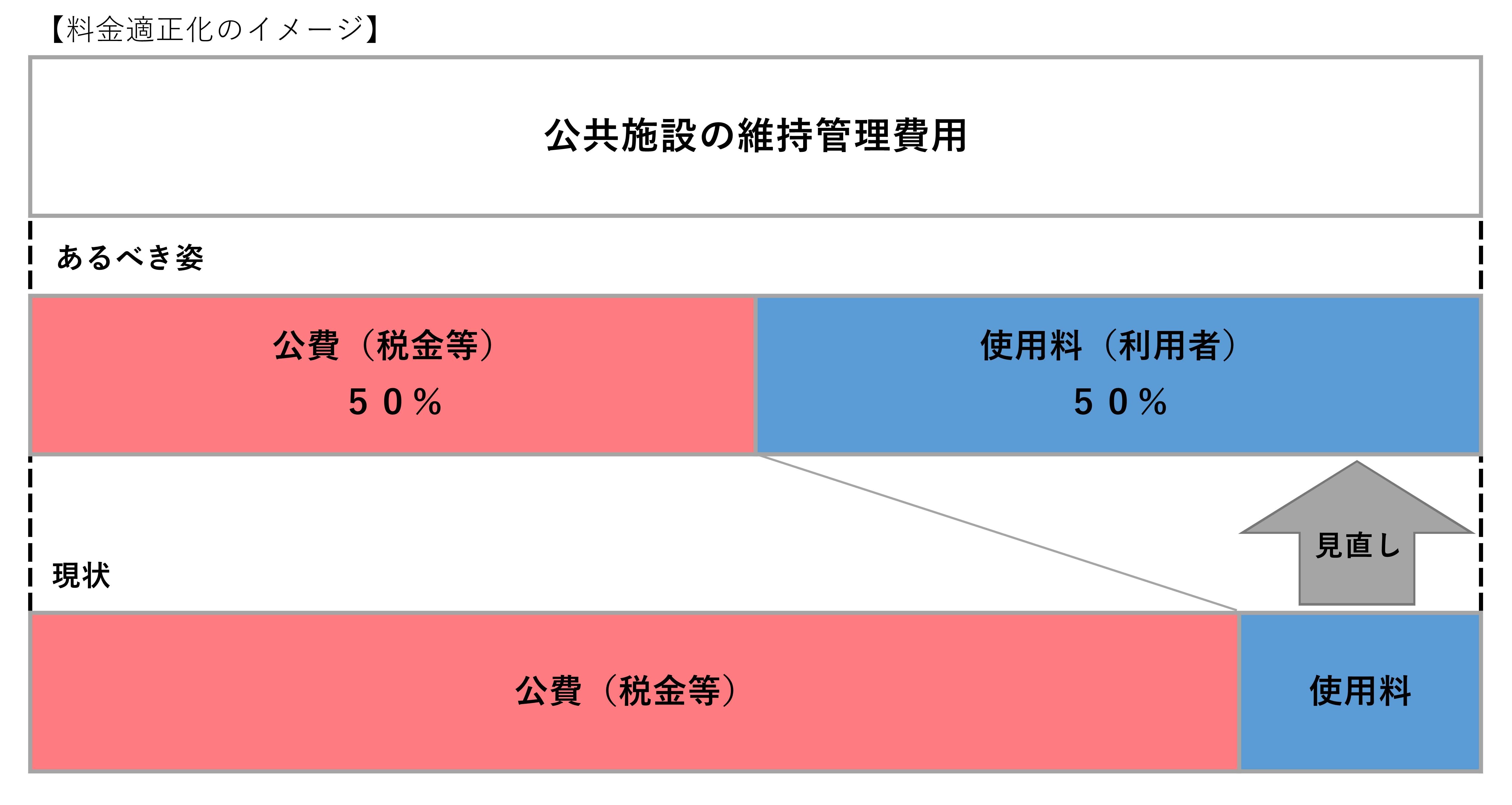

受益者負担の原則

公共施設等の行政サービスを利用する人(受益者)と、利用しない人(非受益者)の負担の公平性を考慮し、利用者に応分の負担をしていただく「受益者負担の原則」を基本として使用料・手数料を算定しています。ただし、使用料については、激変緩和のために上限改定率を改定し、近隣自治体等との均衡を図り算定していることから、結果として基本的な受益者負担割合となっていないのが現状です。

※受益者負担割合が50%の場合

使用料及び手数料の基本的な算定方法

行政サービス提供に要する単位当たりの原価(※1) × 利用単位(※2) × 受益者負担割合(※3)

※1 【使用料】施設の維持管理に係る費用(事業経費は対象外) 【手数料】1件を処理するに当たる原価(人件費や物件費)

※2 【使用料】占有させる広さ(平方メートル)と時間 【手数料】処理件数(件)

※3 手数料の受益者負担割合は、100%

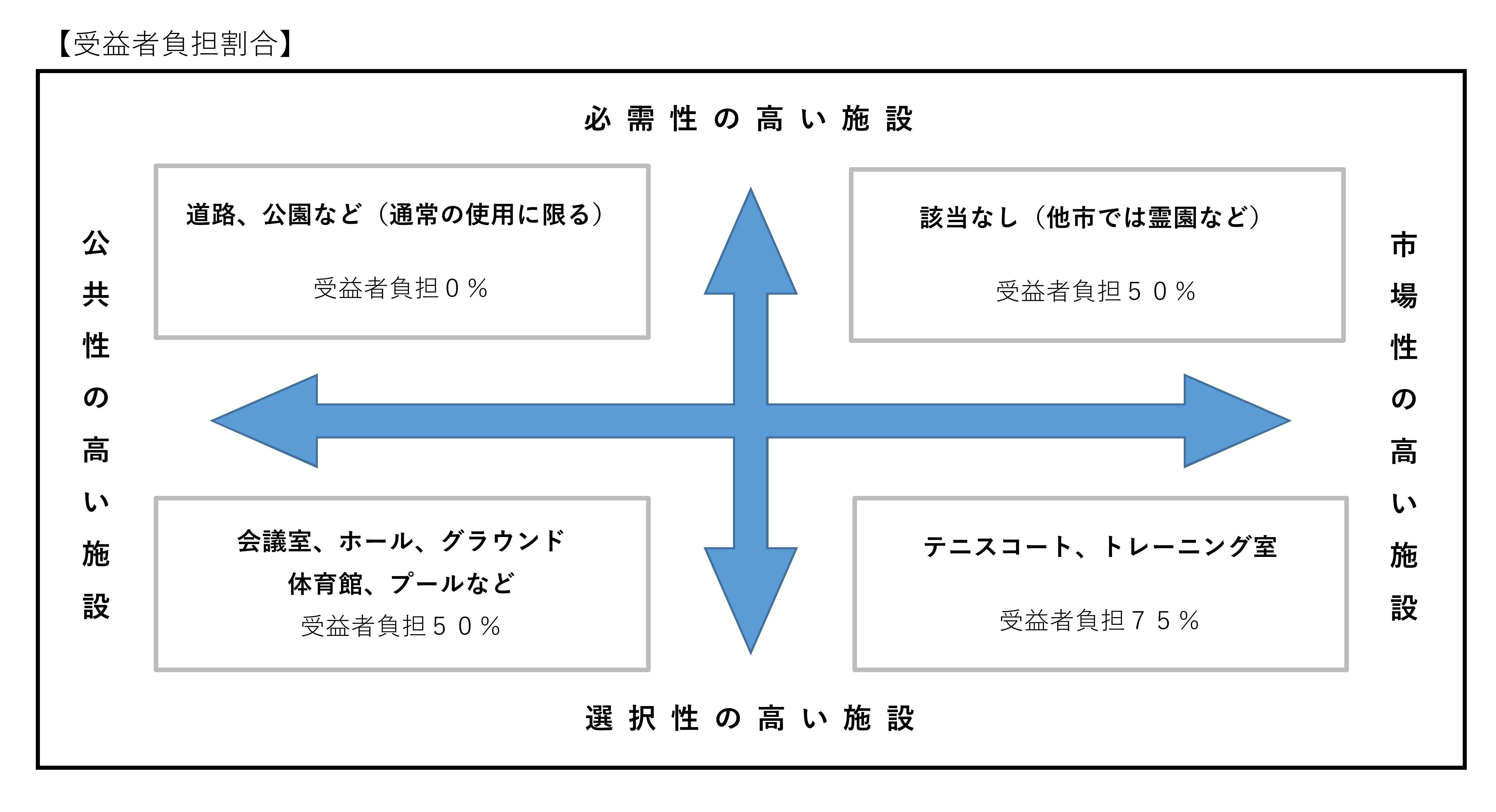

受益者負担割合

使用料については、施設を4つのグループに区分し、それぞれで受益者負担割合を設定しています。

上限改定率

使用料・手数料改正の際には、著しく上昇することを避けるため、現行の料金に応じて、上限改定率を定めています。

| 区分 | 金額ランク | 上限改定率 |

|---|---|---|

| 使用料 | 現行の料金が1,000円未満 | なし |

| 使用料 | 現行の料金が2,000円未満 | 140% |

| 使用料 | 現行の料金が10,000円未満 | 130% |

| 使用料 | 現行の料金が10,000円以上 | 120% |

| 手数料 | なし | 200% |

使用料・手数料見直しの経緯

平成11年度以降の使用料・手数料の見直しの経緯は、次のとおりです。

※法令や国・都の制度改正に基づいて改定を行う手数料などは、記載していません。

| 時期 | 内容 | 備考 |

|---|---|---|

| 平成11年 3月 | 「手数料見直し検討会報告書」作成 | 令和7年現在の手数料の大半は、この報告書に基づき設定 |

| 平成12年 4月 | 「あきる野市施設使用料基本方針」策定 | 令和7年現在の使用料は、この方針に基づき設定 |

| 平成19年 5月 | 「あきる野市行財政改革推進プラン 5つの行動計画」策定 | 使用料・手数料は当面値上げをしないが、3年ごとの見直しの検討を行うこととした |

| 令和3年度 | コロナ禍のため、見直しを見送り | |

| 令和7年 1月 | 使用料・手数料の見直し | 令和8年4月使用料・手数料の見直しを実施 |

※ 平成19年以降、3年ごとに検証作業を行いましたが、近隣自治体との均衡等を考慮した結果、改定には至りませんでした。

受益者負担(使用料・手数料)適正化検討部会報告書

令和6年度

受益者負担(使用料・手数料)適正化検討部会報告書 (PDF形式、403.89KB)

受益者負担(使用料・手数料)適正化検討部会報告書 (PDF形式、403.89KB)- 【資料1】対象とする施設使用料一覧(PDF形式、75.96KB)

- 【資料2】対象とする手数料一覧 (PDF形式、75.56KB)

- 【資料3】施設使用料(モデル施設)の算定方法及び算定結果 (PDF形式、81.30KB)

- 【資料4】経費における使用料と税金の割合(H30、R6)(PDF形式、354.49KB)

- 【資料5】体育施設利用状況調査結果 (PDF形式、40.96KB)

- 【資料6】西多摩地域の体育施設における個人市外料金の導入状況(PDF形式、151.58KB)

- 【資料7】手数料算定に係る調査結果まとめ (PDF形式、55.69KB)

- 【資料8】都内手数料比較(R604調査) (PDF形式、72.99KB)

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe 社のサイトから Adobe Reader をダウンロード(無償)してください。

参考

各種報告書等

- 手数料見直し検討会報告書(平成11年3月)(PDF形式、398.97KB) (PDF形式、403.87KB)

- あきる野市施設使用料基本方針(平成12年4月)(PDF形式、1.33MB)

- あきる野市行政改革推進プラン-5つの行動計画-受益者負担適正化計画(平成19年5月)(PDF形式、1.14MB)

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe 社のサイトから Adobe Reader をダウンロード(無償)してください。

お問い合わせ

あきる野市役所企画政策部企画政策課

電話: 代表042-558-1111(企画担当)内線2211~2214、(公共施設担当)内線2215、2216

ファクス: 042-558-1113

電話番号のかけ間違いにご注意ください!

ソーシャルサイトへのリンクは別ウィンドウで開きます