土地について

- [公開日:]

- [更新日:]

- ID:5311

土地とは

固定資産税の対象となる土地とは、田、畑、山林、宅地、雑種地、原野その他の土地をいいます。

地目:土地を利用面から分類した名称です。(田、畑、山林、宅地、雑種地等)

※評価上の地目は、登記簿上の地目に関係なく、毎年1月1日の現況を基準とします。

地積:その土地の面積のことです。

※地積は原則として、登記簿に登記されている地積によります。

納税義務者

毎年1月1日(賦課期日)に不動産登記簿または土地補充課税台帳に所有者として登記または登録されている人です。

※1月2日以降に所有権の移転があっても、その年の納税義務者は変わりません。

評価のしくみ

固定資産評価基準によって、地目別に定められた評価方法により評価します。

評価額(価格)

固定資産税・都市計画税の基準となる価格のことです。

※宅地の評価は、公的土地評価の均衡化と適正化を図るため、地価公示価格の7割程度を目標とすることとされています。

※価格は、原則として3年間据え置かれますが、地価の下落がある場合には下落修正が行われることがあります。

課税標準額

評価額に住宅用地特例などの特例措置や負担水準に応じた負担調整措置をした価格のことです。

路線価

路線価とは、市街地などにおいて道路に付けられた価格です。具体的には、道路に接する標準的な宅地の1平方メートル当たりの価格をいいます。宅地、宅地並課税の土地については、この路線価を基に評価額を算出します。

なお、路線価がつけられていない区域(一部を除く市街化調整区域)については、状況が類似する地区ごとに選定された標準宅地の評点数を基にして評価額を算出します。

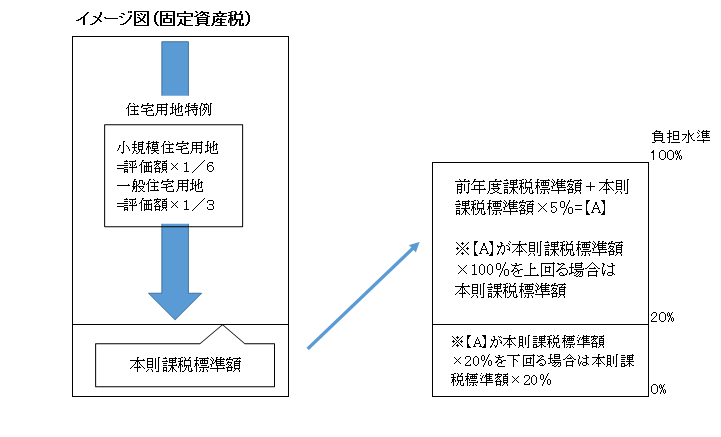

住宅用地特例

土地に対する固定資産税が課税される年の1月1日において、住宅やアパートなど、人が居住するための家屋の敷地として利用されている土地(住宅用地)については、特例措置があり、税金が軽減されています。

特例の内容

・小規模住宅用地(住宅やアパート等の敷地で200平方メートル以下の部分)

固定資産税課税標準額 = 評価額 × 1/6

都市計画税課税標準額 = 評価額 × 1/3

・一般住宅用地(住宅やアパート等の敷地で200平方メートルを超える部分。ただし、床面積×10-200平方メートルまで)

固定資産税課税標準額 = 評価額 × 1/3

都市計画税課税標準額 = 評価額 × 2/3

※アパート・マンション等は、戸数×200平方メートル以下の部分が小規模住宅用地となります。ただし、区画された面積が小さい場合などは戸数として計算されないことがあります。

※併用住宅(住宅として利用しているほか、一部を店舗等に利用されている家屋)の場合は、住宅として利用している部分の割合によって、住宅用地となる割合が異なります。

※1月1日において新たに住宅の建設が予定されている土地や住宅が建設されつつある土地は、住宅の敷地とはされません。ただし、住宅の建て替えのために、家屋が建築中である土地については、一定の要件を満たすものと認められる場合、住宅用地として取扱うこととなります。

詳しくは、土地資産税係へ問い合わせてください。

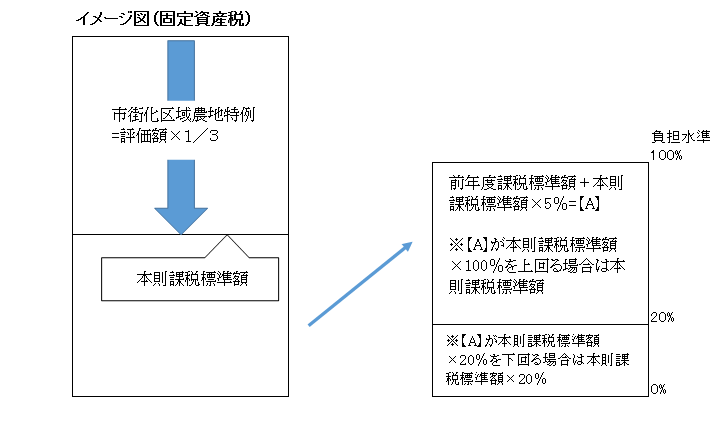

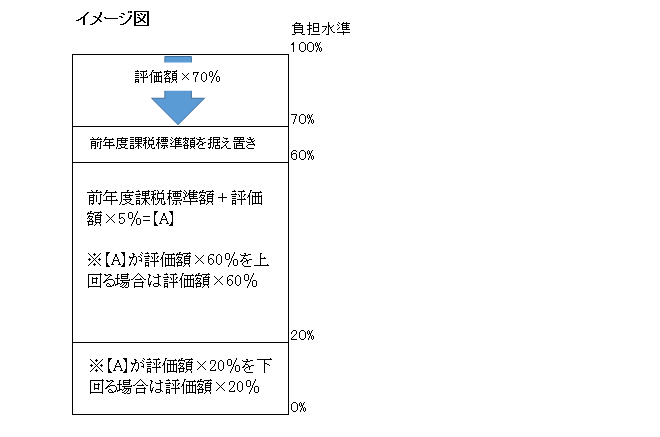

負担調整措置

地価の高騰など、評価額が急に上がった場合でも税負担がゆるやかになるように設けられた制度的緩和措置です。

適用の基準となる「負担水準」※1が一定の水準を下回った場合、毎年度、その水準に達するまで本来の税額と比べて減額を行い、価格の上昇がゆるやか※2になるよう措置し、当該年度の課税標準額とします。

※1 負担水準は前年度課税標準額に対する当該年度評価額が占める割合で、以下のように計算されます。

負担水準(%) = 前年度課税標準額 ÷ 当該年度評価額 × 100

(ただし、住宅用地特例の対象となる土地についての当該年度評価額は特例率(1/6または1/3)を適用した額)

※2 住宅用地の場合、上昇する税額が最大でも(前年度課税標準額 + 当該年度評価額に住宅用地特例率を乗じたものの5% )× 税率になります。(下表参照)

なお、令和3年度限りの措置として、住宅用地・市街化区域農地で負担水準が100%未満のもの、および非住宅用地で負担水準が60%未満のものについては、前年度の課税標準額が据え置かれます。

負担水準の割合による課税標準額の求め方は下の表のとおりです。

負担 | 当該年度の課税標準額の求め方 | 前年度と比べて |

|---|---|---|

100% | 当該年度の評価額に住宅用地特例率(固定資産税:1/6または1/3、都市計画税:1/3または2/3)を乗じた額(本則課税標準額) | 税相当額が据え置きの場合と下がる場合があります |

| 100% 未満 | 前年度課税標準額に、本則課税標準額の5%を加算した額 | 税相当額が上昇します |

負担 水準 | 当該年度の課税標準額の求め方 | 前年度と比べて |

|---|---|---|

| 100% 以上 | 当該年度の評価額に市街化区域農地特例率(固定資産税:1/3、都市計画税:2/3)を乗じた額(本則課税標準額) | 税相当額が据え置きの場合と下がる場合があります |

| 100% 未満 | 前年度課税標準額に、本則課税標準額の5%を加算した額 | 税相当額が上昇します |

| 負担水準 | 当該年度の課税標準額の求め方 | 前年度と比べて |

|---|---|---|

| 70%を超える | 当該年度の評価額の70% | 税相当額が据え置きの場合と下がる場合があります |

| 60%以上70%以下 | 前年度の課税標準額を据え置きます | 税相当額が据え置かれます |

| 60%未満 | 前年度課税標準額に当該年度の評価額の5%を加えた額 | 税相当額が上昇します |

税額計算

- 固定資産税 = 課税標準額 × 税率 (1.4%)

- 都市計画税 = 課税標準額 × 税率 (0.27%)

※土地の課税標準額が30万円(免税点)に満たない場合は課税されません。

※都市計画税は、土地が市街化区域内に所在する場合に課税されます。

お問い合わせ

電話: 土地資産税係 内線2435

ソーシャルサイトへのリンクは別ウィンドウで開きます